Il credit crunch è un argomento sempre presente negli incontri con imprese e cittadini. Recentemente in uno di questi incontri è emerso il problema di non capire perché le persone impegnate in Rete di Mutuo Credito cerchino di implementare circuiti di scambio comunitario di proprietà degli stessi Aderenti, invece che proporre e vendere un servizio a fronte di un corrispettivo gestendo circuiti di loro proprietà.

Non è semplice, in incontri di qualche ora, riuscire a trasmettere le motivazioni di questa scelta che non è certamente facile da portare avanti sotto ogni aspetto, primo fra tutti la lenta crescita dei circuiti stessi rispetto a chi premia l’aspetto meramente business dello scambio.

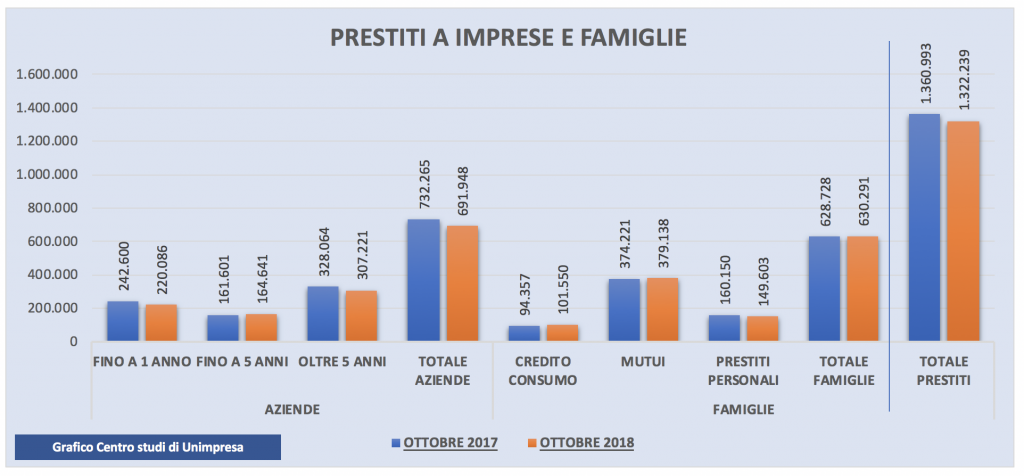

Non vogliamo bombardare di nozioni e grafici i partecipanti agli incontri, per cui ci limitiamo ultimamente a far leggere questo articolo:

Il sistema bancario, in maniera coordinata, ha ridotto in un anno i “mezzi monetari” in circolazione volontariamente per circa 40 miliardi, senza nessuna possibilità da parte dei cittadini e dei loro rappresentanti di opporsi a questo deliberato credit crunch che, in regime di fiat money, non ha niente di sensato e porta automaticamente in recessione. A poco valgono le manovre espansionistiche (a debito) di un governo per cercare di “compensare” tale azione, se soggetti privati possono agire in questo modo e per importi molto superiori.

Il sistema bancario però fa utili record, riportiamo solo

- Unicredit: 3,9 miliardi di €

- Intesa San Paolo: 4,05 miliardi €

- E in USA? Le sei banche più grandi fanno 120 miliardi di utili nel 2018

Ecco perché portiamo avanti il progetto di costituire circuiti a proprietà partecipata, dove non sia possibile, per i soggetti sopra, comprare il sistema ed assoggettarlo alle proprie logiche di espansione del credito e successivo credit crunch.