La vita è una questione di scelte. Il destino dell’Italia è frutto delle nostre scelte individuali, che sommate diventano collettive. Non avendo obiettivi e fini comuni, ma avendo impostato la nostra esistenza nel tentativo di preservare al massimo i nostri interessi e quelli dei nostri cari, non ci siamo accorti che la sommatoria dei nostri interessi non sempre giova al benessere complessivo della popolazione, e quando si raggiunge una soglia oltre la quale questo benessere complessivo cala, accade o potrà accadere che anche gli interessi individuali ne potranno essere inficiati.

In questo breve articolo intendiamo dimostrare, numeri ufficiali alla mano, che le nostre scelte individuali in termini di allocazione dei nostri risparmi non stanno facendo il nostro interesse comune, e che senza una visione e un approccio comune, ci diamo “la zappa sui piedi” da soli, senza andare a scomodare i mercati o i “poteri forti”.

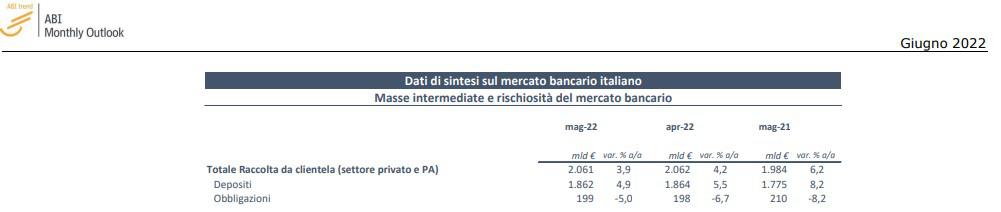

A Maggio 2022 il bollettino mensile dell’ABI, l’associazione bancaria italiana, riportava che i risparmi in depositi sui conti correnti delle famiglie italiane erano pari a 1.862 miliardi di euro, con un tasso medio di interesse praticato dello 0,32%, ossia quasi nullo.

Il bollettino ci dice anche, però, che i risparmi in obbligazioni sono calate a 199 miliardi , su un totale di 1.116 miliardi di titoli a custodia presso le banche italiane.

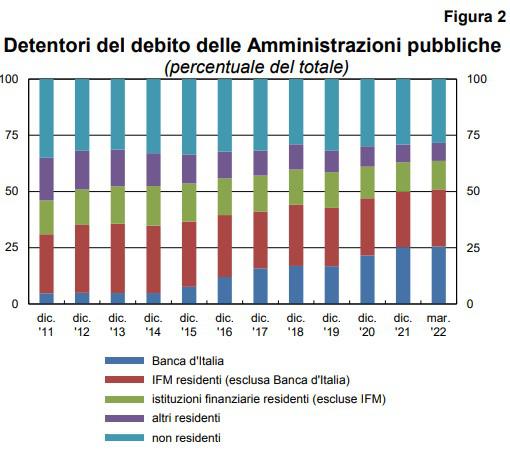

Se analizziamo la ripartizione fra i detentori del nostro debito pubblico, costituito in gran parte da titoli di stato, notiamo che la percentuale detenuta dalla Banca d’Italia per conto della BCE è salita oltre il 25% a circa 700 miliardi di euro, mentre è calata negli anni la quota posseduta dai residenti, ossia dalle famiglie italiane.

I titoli in scadenza a fine 2021 erano pari a:

![]()

A questi vanno aggiunte le nuove emissioni di titoli per un previsto 5,5% di deficit/pil nel 2022, che su un PIL 2021 di 1.781 miliardi, equivalgono ad altri 98 miliardi, per un totale complessivo di raccolta necessaria nel 2022 pari a circa 480 miliardi di euro, su un debito netto che ad Aprile 2022 si attestava a 2.658 miliardi, con riserve di liquidità di circa 100 miliardi depositate sul conto del Tesoro presso Bankitalia.

Da questa carrellata di dati emerge chiaramente che se le famiglie italiane spostassero dai conti deposito una parte della loro liquidità, sul quale al netto dell’inflazione al 6,9% stanno perdendo oltre il 6% annuo, verso titoli di stato anche a breve scadenza (in questi giorni è in corso di emissione un Btp a 2 anni al tasso fisso di 1,75%, ed è stato recentemente emesso un btp italia indicizzato all’inflazione con un tasso fisso dell’1,6% con durata di 8 anni), il Paese non avrebbe sostanzialmente alcun problema di rifinanziamento del debito (ossia i 380 miliardi in scadenza nel 2022) sia di finanziamento del deficit (ossia i circa 100 miliardi pari al 5,5% del PIL).

Ciò impatterebbe in modo drastico sullo spread, e considerando che la vita media del debito pubblico è di circa 7 anni, considerando che ogni anno possono servire circa 500 miliardi di nuove emissioni per coprire il fabbisogno del Paese (anche a deficit) e i titoli in scadenza, anche solo attraverso il reinvestimento ciclico di 500 miliardi di risparmi delle famiglie spostati dai conti deposito oggi pari a oltre 1.800 miliardi, acquistando titoli a 2 anni avremmo la straordinaria circostanza per cui con:

- 500 miliardi dai conto deposito verso titoli con scadenza a 2 anni, con rendimento lordo che passa dallo 0,3% all’1,75%, nel 2022

- 500 miliardi come sopra nel 2023

avremmo 1.000 miliardi spostati dai conti deposito e trasformati in titoli di stato, che nel 2024 verrebbero liquidati per metà dallo Stato, poichè in scadenza, alle famiglie italiane con un rendimento più alto rispetto a quello dei conti deposito.

500 miliardi che nel 2024 potrebbero essere reinvestiti per le nuove emissioni dell’anno, probabilmente ad un rendimento più basso poichè nel frattempo i mercati avrebbero compreso che l’Italia come sistema Paese non è finanziariamente attaccabile in quanto può ciclicamente rifinanziare il proprio debito anche tramite il ricorso al risparmio privato delle famiglie italiane, a cui ovviamente si aggiunge la quota in capo alle imprese e alle banche.

In questo modo oltre a ridursi lo spread, e dunque la remuneratività dei rendimenti potrebbe anche diventare una scelta di politica economica del Governo slegata dai tassi di mercato, ben sapendo che gli interessi pagati si trasformano in ricchezza delle famiglie, che a loro volta all’interno di un patto sociale non scritto garantiscono al Governo e al Paese di non essere soggetti ad attacchi speculativi, andremmo gradualmente a ridurre la durata della vita media del debito pubblico, e sapremmo anche che potremmo fare maggiore deficit trasformandolo in investimenti produttivi con un effetto moltiplicatore che possa impattare positivamente sul PIL.

E’ vero che un deposito sul conto corrente può essere svincolato rapidamente in caso di necessità, ma è anche vero che con una opportuna educazione finanziaria, investendo a breve termine in titoli di stato, si avrebbe una ciclicità di risparmi che si sbloccano annualmente per effetto dei titoli a scadenza e vengono reinvestiti a breve termine in un ciclo continuo, che evidentemente deve riguardare solo una parte dei propri risparmi in una normale logica di diversificazione.

Tuttavia è un fatto che a Maggio 2022 i depositi ammontino ad oltre 1.860 miliardi di euro e che il rendimento medio sia dello 0,3%, mentre investendo poco più della metà di queste risorse in titoli a 2 anni si otterrebbero dei risultati di politica economica fondamentali per il Paese.

Il Paese può essere anche governato male e questo alla lunga può impattare, come sta accadendo, sull’erosione dell’economia reale, della nostra capacità produttiva e industriale, ma ciò non toglie che una comunità coesa e finalizzata ad un interesse comune più alto, attraverso le proprie scelte individuali che sommate diventano collettive, potrebbe mettere il Paese in sicurezza da attacchi speculativi anche se il Governo non rispondesse più agli interessi della collettività e operasse come in un golpe bianco, ossia un colpo di stato svolto senza ricorso alla forza, da parte di un governo che eserciti il potere in modo anticostituzionale.

In un periodo di decadimento in cui i valori morali sfumano e vengono messi in secondo piano rispetto alla ricerca sfrenata di edonismo e accumulo di ricchezze, non dovrebbe stupire che i Governi democraticamente eletti possano rispondere a sollecitazioni da parte di interessi particolari, che siano lobby industriali o Stati sovrani, fra cui alcuni con cui teoricamente condividiamo lo stesso orizzonte politico, mettendo da parte il reale interesse del Paese.

Tuttavia la comunità, la società civile, può decidere di impattare e compensare queste derive, ed una delle possibilità a disposizione consiste nell’impiegare in modo intelligente i propri risparmi, destinandone una parte a finalità di politica economica con un forte impatto sociale, dimostrando che i nostri interessi particolari, a volte, per essere difesi, devono e possono coincidere con l’interesse generale, quello della nostra comunità.