La Rete di Mutuo Credito è un gruppo di professionisti che fornisce consulenza, IT e servizi gestiti su tutti gli aspetti della creazione di “strumenti” per sistemi di scambio economico.

Le finalità del nostro operare si esplicitano nello sviluppo, assieme alle forze locali, di innovativi sistemi di transazione finanziaria per riattivare gli scambi all’interno delle comunità.

Assistiamo gruppi locali, enti pubblici e privati che vogliano intraprendere questo percorso: non vendiamo il franchising “Rete di Mutuo Credito”, ma offriamo tutti gli strumenti che servono ad implementare una Rete con la propria identità, locale, riconoscibile ed espressione del territorio. Diamo la formazione iniziale e continuativa, un periodo di affiancamento iniziale e periodico, una struttura di supporto nella attività quotidiana e di indirizzo generale.

Dal 2004 i professionisti confluiti in Rete di Mutuo Credito hanno sviluppato competenze integrate in economia e politica monetaria, nello sviluppo IT, nelle materie giuridiche ed amministrative connesse alla progettazione, avviamento e gestione di sistemi di scambio e piattaforme di moneta complementare ( o meglio “pagamento non monetario”), sia di mutuo credito compensativo che ad emissione e distribuzione.

Assistiamo le imprese, le istituzioni pubbliche, le associazioni ed i cittadini nella gestione di sistemi non monetari, dove la comunità e la persona siano al centro, e questi strumenti funzionali per arrivare ad attività economiche sostenibili, al progresso sociale, all’equilibrio ecologico.

Trasferiamo le competenze per impostare e gestire le monete comunitarie assieme alle comunità che volessero sviluppare strumenti e approcci innovativi per un reale cambiamento, che ,nella nostra esperienza quotidiana, produce crescenti riscontri.

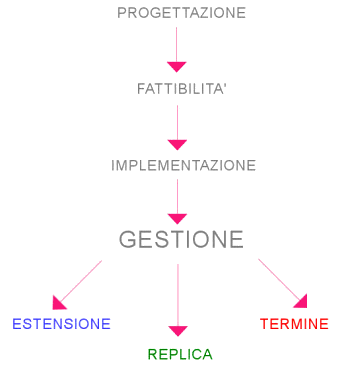

Assistiamo i nostri clienti e partner, esplorando il contesto specifico in cui una moneta di scambio può essere creata o replicata da un sistema esistente. In entrambi i casi, seguiamo uno schema di attuazione sequenziale ben definito. Per questo Sargo si propone come partner nel portare la vostra idea fino a un sistema di scambio completamente progettato, personalizzato, realizzato e testato, con supporto a 360 gradi.

Anche se tutte le fasi sono cruciali, la prima fase è quella dove tutti gli ingredienti si devono amalgamare per contribuire a ben identificati obiettivi comunitari. Sargo offre i servizi di consulenza necessari per aiutare a progettare la moneta e prevenire le problematiche. Gli aspetti chiave comprendono:

Anche se tutte le fasi sono cruciali, la prima fase è quella dove tutti gli ingredienti si devono amalgamare per contribuire a ben identificati obiettivi comunitari. Sargo offre i servizi di consulenza necessari per aiutare a progettare la moneta e prevenire le problematiche. Gli aspetti chiave comprendono:

- individuazione di un gruppo promotore solido;

- capire le aree di applicazione e di servizio;

- garantire sostenibilità dei costi e ricavi.

A seguire, è essenziale perseguire uno studio di fattibilità degli elementi del progetto, tra cui:

- Legale: a scelta progettuale avrà implicazioni legali che dovono essere impostati e approfonditi;

- IT: quali funzionalità deve avere la piattaforma per eseguire le disposizioni di pagamento e agevolare la vita nel circuito;

- Finanza: la visione a breve, medio e lungo termine per la sostenibilità economica del progetto e coprire i costi di gestione;

- Marketing e diffusione: la strategia di comunicazione più appropriata per coinvolgere i destinatari del sistema di scambio.

Dopo l’esito della fase di progettazione, la fase di realizzazione coinvolge tutti quei processi per arrivare alla partenza degli scambi. A seconda delle caratteristiche specifiche del modello di moneta, la fase di attuazione vede definire i seguenti elementi, essenziali per ogni schema:

- La definizione e costruzione del modello di moneta;

- Fissare gli aspetti legali e di conformità normativa;

- I processi di business design;

- Costruire e configurarel’infrastruttura IT;

- Individuare la struttura di governance e l’organizzazione amministrativa;

- Definire la sostenibilità degli aspetti finanziari;

- Stabilire i processi e le procedure di progetto, inclusa la segnalazione;

- Scrivere manuali e la formazione del personale;

- Marketing e diffusione del progetto;

- Definire strumenti di controllo e monitoraggio generale del sistema.

Si possono studiare una vasta gamma di soluzioni adatte all’uso che una comunità vuole fare e dare al proprio sistema di scambio. Nel corso degli anni, abbiamo creato una cassetta degli attrezzi completa, con strumenti di pagamento non monetario che facilmente si adattano alle esigenze e desideri.

L’approccio Software as a Service (SAAS) consente di avere una soluzione “chiavi in mano” a costi ragionevoli: un solido standard di moneta, amministrazione e reporting, implementato nelle nostre soluzioni software basate su cloud.

Attualmente, operiamo due soluzioni di valuta e software dedicato, che vorremo far utilizzare congiuntamente rispondendo ognuna a specifici requisiti e bisogni delle comunità.

Sinteticamente, le nostre piattaforme software operano con le regole del Sistema Scambio Multilaterale e della emissione Buoni circolanti, al fine di:

- Realizzare transazioni di pagamento compensativo in modo semplice e immediato.

- Gestire in maniera semplice l’emissione e la distribuzione di Buoni circolari.

- Tenere i conti correnti dei crediti/debiti e dei Buoni circolari di ogni membro del circuito sempre disponibili, avere sicurezza del credito nella massima sicurezza dei dati.

- Facilitare la comunicazione tra aziende e privati e la divulgazione dei rispettivi prodotti e/o servizi tramite Internet.

- Gestire i dati per le valutazioni e istruttorie dei soci aziendali, per le transazioni creditizie.

- Dare gli strumenti di monitoraggio contabile al gestore (broker), per incentivare gli scambi ma anche al fine di proteggere i membri da eccessi e/o abusi.

Siamo consapevoli che, per arrivare a questo, l’aspetto “moneta” debba essere affrontato e risolto negli aspetti sociali, antropologici, storici e giuridici prima ancora che in quelli economici e finanziari. Lavoriamo trasmettendo questo approccio e fornendo consulenza per sostenere il gruppo promotore, per capire se e come le loro organizzazioni possono realmente realizzare gli obiettivi fissati tramite l’uso di una moneta comunitaria e come questa può generare l’effetto desiderato. Questo comporta anche chiarire e sciogliere i nodi legati a:

- Implicazioni fiscali: il maggior timore dei partecipanti al sistema;

- Modello di business: essenziale per la sostenibilità del sistema;

- Sistema informatico: la cassetta degli attrezzi;

Nella gestione operativa i professionisti di Rete di Mutuo Credito accompagnano il gruppo promotore locale alla preparazione, inizio, gestione dei programmi, la gestione dei progetti e monitoraggio generale del sistema, anche facendo parte integrante del progetto locale.

Le attività educative variano a seconda dei partecipanti, per settori di competenza, background culturale e conoscitivo del tema, attraverso attività di livello introduttivo, intermedio, avanzato.

Le 4 aree principali di formazione, ovviamente interconnesse tra loro, sono:

- Impostazione e gestione di una sistema di scambio locale;

- Temi legali e di conformità normativa;

- Soluzioni software IT;

- Evoluzione storica del tema monetario: problemi e soluzioni.

Nel sistema compensativo l’emissione di unità di conto è decentralizzata ed avviene da Partecipante a Partecipante all’atto dell’incontro tra domanda ed offerta e relativa fatturazione/pagamento, secondo una dinamica tipica del clearing, con il trattamento simmetrico dei saldi positivi e dei saldi negativi. In Rete di Mutuo Credito li abbiamo chiamati semplicemente Crediti.

L’emissione scritturale di una quantità di unità di conto (definita in funzione di parametri che stanno alla base delle regole del circuito) viene in seguito distribuita verso aziende e privati, sotto forma elettronica.

La transazione avviene in base al possesso dell’unità di conto, che viene trasferita da compratore a venditore a compensazione della riduzione di prezzo incondizionato praticata. Tale riduzione numerica entra nel possesso del venditore che può trasmetterla ad altri, diventando compratore. Nella Rete di Mutuo Credito li abbiamo chiamati Buoni Circolari.